IDC:2028年中國ICT市場規(guī)模超6915億美元

責(zé)編:gltian |2024-08-29 14:41:25國際數(shù)據(jù)公司(IDC)于近日發(fā)布了2024年V2版IDC《全球ICT支出指南:行業(yè)與企業(yè)規(guī)模》(Worldwide ICT Spending Guide Enterprise and SMB by Industry)。IDC數(shù)據(jù)顯示,2023年全球ICT市場總投資規(guī)模接近4.9萬億美元,并有望在2028年增至6.6萬億美元,五年復(fù)合增長率(CAGR)為6.3%。

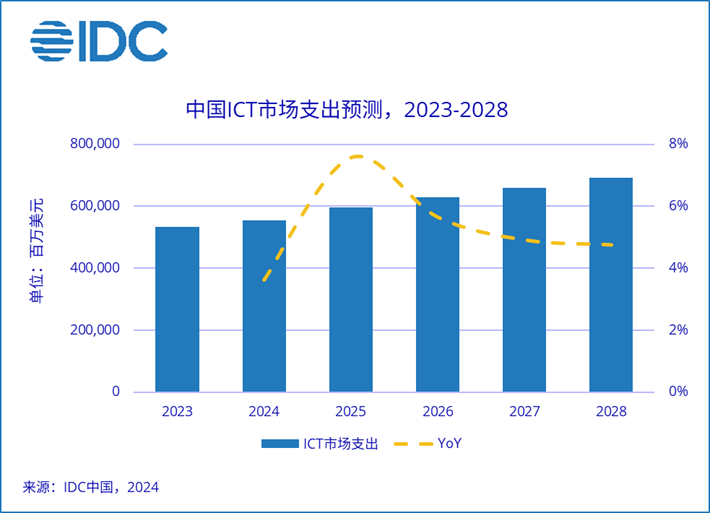

中國ICT市場支出預(yù)測洞察

IDC預(yù)測,2028年中國ICT市場規(guī)模接近6,915.9億美元,五年復(fù)合增長率(CAGR)為5.1%。其中,消費端受疫情及地緣政治影響,過去幾年增速放緩,2024年終端市場觸底反彈,增速有所提升。

從企業(yè)視角來看,2024年中國企業(yè)級ICT市場規(guī)模約為2,487.8億美元,比2023年增長7.1%,持續(xù)高于GDP的增速。自2024年起中國企業(yè)級ICT市場以每年9.0%的復(fù)合增長率增長,2028年中國企業(yè)級ICT市場規(guī)模接近3,600億美元。這主要歸因于企業(yè)和組織在人工智能、云計算、出海等領(lǐng)域投資的不斷增加。

生成式人工智能對算力的需求也成為了ICT市場增長的主要推動力。企業(yè)不斷加大對數(shù)據(jù)存儲和算力基礎(chǔ)設(shè)施的投資,以滿足日益增長的計算需求,支持生成式AI技術(shù)的發(fā)展和應(yīng)用。這一趨勢進一步推動了ICT市場的整體擴張,尤其是在高性能計算和云服務(wù)領(lǐng)域。IDC預(yù)計,2023-2028年中國企業(yè)級服務(wù)器和存儲投資五年復(fù)合增長率(CAGR)達10.2%。

除此之外,云計算部署模式在企業(yè)級IT市場中的占比將進一步提升,企業(yè)IT將逐漸進入全云時代。隨著企業(yè)對靈活性、可擴展性和成本效益的需求不斷增加,越來越多的企業(yè)選擇將核心業(yè)務(wù)和應(yīng)用遷移到云端,從而實現(xiàn)更高效的資源管理和更快速的創(chuàng)新能力。IDC數(shù)據(jù)顯示,中國IaaS支出增速繼續(xù)超過其他硬件支出增長,五年復(fù)合增長率(CAGR)達15.6%。

中國公有云廠商積極拓展海外市場,視頻、電商、游戲等行業(yè)的市場營收顯著增長。除了傳統(tǒng)的東南亞和歐洲市場外,中東和拉丁美洲等地區(qū)也逐漸成為新的出海熱點。

行業(yè)洞察

金融服務(wù)行業(yè)仍是ICT支出的主要行業(yè)。隨著AI技術(shù)與數(shù)字化轉(zhuǎn)型的深入推進,金融機構(gòu)不斷增加對新興技術(shù)的投資,以增強運營效率,優(yōu)化風(fēng)險管理并提升客戶服務(wù)質(zhì)量。

此外,軟件和信息服務(wù)行業(yè)也是ICT投資的主要行業(yè)。IDC預(yù)計,2024年起,軟件和信息服務(wù)行業(yè)每年的復(fù)合年增長率為9.2%,2028年投資規(guī)模約500億美元。

企業(yè)規(guī)模洞察

2024年,超大型企業(yè)(Very Large Business, 1000+)仍然是ICT支出的主要力量,占據(jù)了超過兩成的投資份額。中小型企業(yè)的IT支出持續(xù)上升。隨著AI技術(shù)的發(fā)展,中小型企業(yè)對新興技術(shù)的重視程度日益提升,通過加速數(shù)字化轉(zhuǎn)型增強競爭力,推動企業(yè)發(fā)展。

聲明:本文來自IDC咨詢,稿件和圖片版權(quán)均歸原作者所有。所涉觀點不代表東方安全立場,轉(zhuǎn)載目的在于傳遞更多信息。如有侵權(quán),請聯(lián)系rhliu@skdlabs.com,我們將及時按原作者或權(quán)利人的意愿予以更正。

- 周鴻祎領(lǐng)銜!百所高校+企業(yè)組團亮相ISC.AI 2025“紅衣課堂”

- 港科大發(fā)布大模型越獄攻擊評估基準(zhǔn),覆蓋6大類別37種方法

- 引領(lǐng)智能運維!全新FortiAIOps 3.0重新定義IT運營

- MirageFlow:一種針對Tor的新型帶寬膨脹攻擊

- 英偉達約談事件的制度邏輯與趨勢展望

- 國家互聯(lián)網(wǎng)信息辦公室發(fā)布《國家信息化發(fā)展報告(2024年)》

- 火狐中國終止運營:辦公地?zé)o人,用戶賬號數(shù)據(jù)面臨清空

- 25年一直未變!網(wǎng)絡(luò)安全永恒的“十大法則”

- 關(guān)于征集數(shù)據(jù)安全評估標(biāo)準(zhǔn)化應(yīng)用實踐案例的通知

- ISC.AI 2025主題前瞻:ALL IN AGENT,全面擁抱智能體時代!