中美SaaS應(yīng)用比較:揭示發(fā)展差距,探索未來趨勢

責(zé)編:gltian |2023-12-01 14:22:28我國SaaS發(fā)展起步晚于美國5年,整體發(fā)展與美國仍有較大差距,體現(xiàn)在SaaS企業(yè)數(shù)量不多、產(chǎn)品類型不夠豐富等多個方面,市場規(guī)模僅為美國的6.6%。隨著后疫情時代的到來,企業(yè)數(shù)字化轉(zhuǎn)型意愿大幅提升,我國SaaS行業(yè)將迎來快速發(fā)展,與美國差距將逐步縮小。

發(fā)展歷程對比

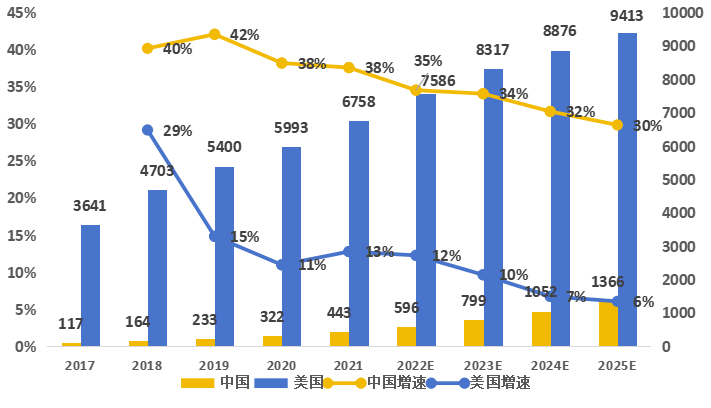

1.?市場規(guī)模:中國僅為美國1/15、但市場增速較快

2021年中國SaaS市場規(guī)模443億元,僅為美國6.6%,但中國SaaS市場增速為30%,顯著高于美國,與美國的差距將逐漸縮小,預(yù)計2025年規(guī)模將達到美國的15%。

圖1 中美SaaS行業(yè)市場規(guī)模及增速(億元)

數(shù)據(jù)來源:弗若斯特沙利文,第一新聲研究部

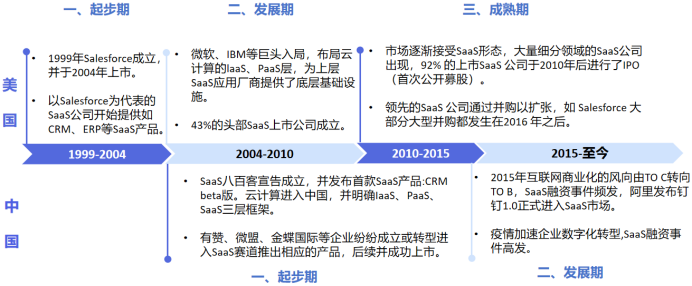

2.?發(fā)展歷程:中國起步晚于美國5年,整體發(fā)展滯后美國10年

1999年,美國以Salesforce為代表的SaaS企業(yè)成立并推出CRM產(chǎn)品,SaaS服務(wù)雛形誕生,而后美國SaaS在云計算的興起下快速發(fā)展,現(xiàn)已邁入成熟期。

2004年,國內(nèi)八百客成立公司并推出首款SaaS產(chǎn)品,進入平穩(wěn)發(fā)展期。2015年互聯(lián)網(wǎng)進入To B風(fēng)口期,資本涌入SaaS迎來成長高峰,隨后疫情加速企業(yè)數(shù)字化轉(zhuǎn)型,國內(nèi)SaaS進入關(guān)鍵發(fā)展期。

圖2 中美SaaS發(fā)展歷程

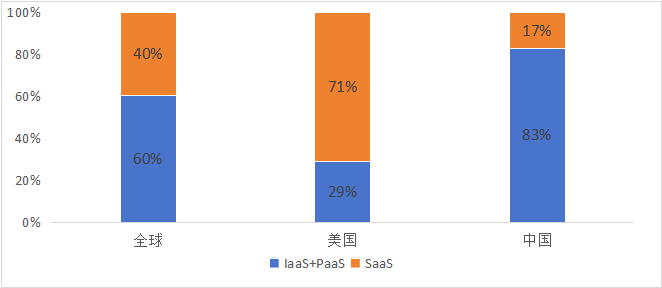

3.?發(fā)展路徑:中美數(shù)字化截然不同的內(nèi)生發(fā)展邏輯

美國是全球云計算市場的領(lǐng)導(dǎo)者,2022年公有云市場規(guī)模占據(jù)全球約39%的市場份額,中國占比僅9%,整體云服務(wù)市場差距明顯。從公有云結(jié)構(gòu)分布來看,SaaS 在中國公有云占比僅17%,遠低于SaaS在美國公有云中的占比 71%,與美國公有云結(jié)構(gòu)呈現(xiàn)倒掛現(xiàn)象。

圖3 2021年全球&中國&美國公有云市場結(jié)構(gòu)比較

數(shù)據(jù)來源:酷量集團、信通院

美國SaaS應(yīng)用起步早,云計算的快速興起有力支撐SaaS開發(fā)和應(yīng)用。隨客戶需求越來越復(fù)雜,完全標(biāo)準(zhǔn)化的SaaS產(chǎn)品無法有效滿足客戶的個性化需求,從SaaS延伸出PaaS滿足客戶定制化需求。

國內(nèi)云計算仍處于快速發(fā)展期,在SaaS產(chǎn)業(yè)尚未成熟的大環(huán)境下,為了快速建立產(chǎn)業(yè)生態(tài),IT廠商紛紛以布局PaaS為主,“厚PaaS薄SaaS”推動中國形成與美國截然不同的云計算市場結(jié)構(gòu)。

發(fā)展現(xiàn)狀對比

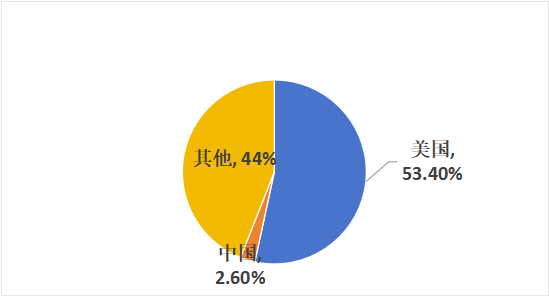

1.?企業(yè)發(fā)展情況:美國SaaS企業(yè)數(shù)量占據(jù)全球半壁江山

美國SaaS企業(yè)約1.2萬家,在全球SaaS數(shù)量上占比超50%,中國SaaS企業(yè)數(shù)量遠落后于美國,占比不足3%。美國SaaS上市企業(yè)約300家,其中SaaS龍頭企業(yè)Adobe、Salesforce、Intuit、ServiceNow市值超千億美元,國內(nèi)上市企業(yè)中僅用友網(wǎng)絡(luò)、三六零、廣聯(lián)達三家市值剛過百億美元,中國SaaS上市企業(yè)TOP50總市值也與美國相差17倍。

圖4 全球SaaS企業(yè)數(shù)量分布

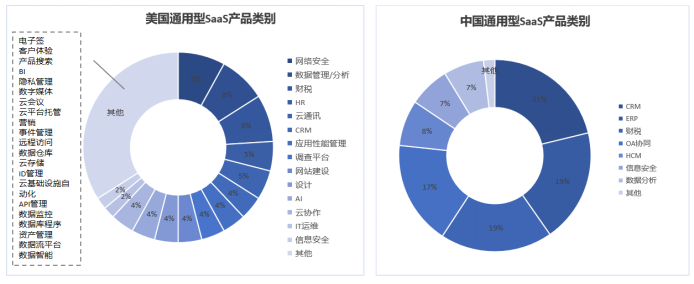

2.?產(chǎn)品供給類型:美國通用SaaS供應(yīng)多元,中國垂直SaaS發(fā)展?jié)摿Υ?/strong>

中美都是通用型產(chǎn)品為主,比例均超70%。美國通用SaaS產(chǎn)品細分領(lǐng)域眾多,發(fā)展均衡。中國CRM、ERP、財稅、OA協(xié)同等通用SaaS產(chǎn)品發(fā)展成熟、同質(zhì)化競爭激烈,占據(jù)絕大部分市場(76%)。

圖5 中美通用型SaaS產(chǎn)品對比

數(shù)據(jù)來源:36氪研究院、FlashIntel

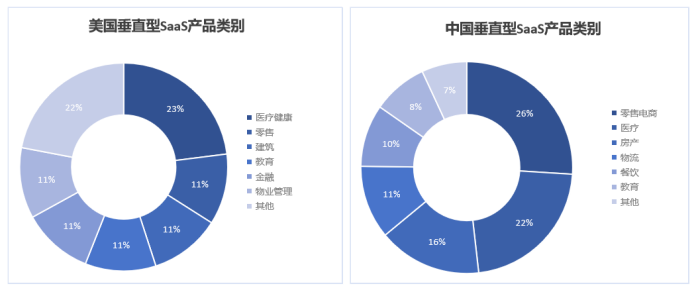

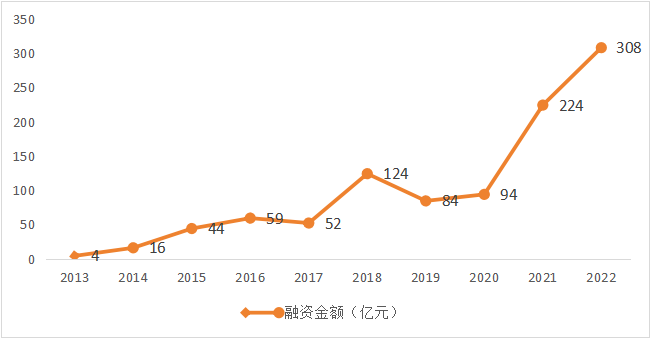

美國垂直SaaS行業(yè)覆蓋相對平均,各行業(yè)差距不大,中國垂直SaaS行業(yè)較為集中,TOP4行業(yè)占據(jù)75%市場份額。傳統(tǒng)通用SaaS難以滿足各行業(yè)的特定需求,產(chǎn)業(yè)關(guān)注點逐漸向行業(yè)垂直SaaS演進,垂直類SaaS近三年融資額逐漸增長,發(fā)展?jié)摿薮蟆?/p>

圖6 中美垂直型SaaS產(chǎn)品對比

數(shù)據(jù)來源:36氪研究院、FlashIntel

圖7 2013年-2022年行業(yè)垂直SaaS融資金額

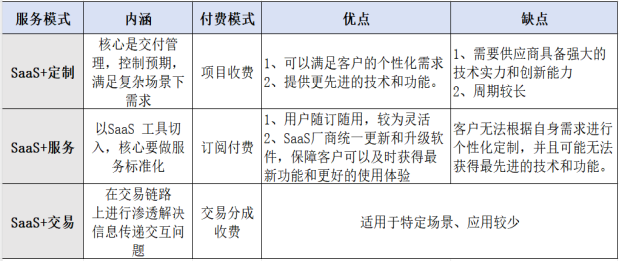

3.?產(chǎn)品服務(wù)模式:美國SaaS訂閱是主流,中國產(chǎn)品模式在探索中

SaaS的服務(wù)模式有3種,分別是SaaS+定制,SaaS+服務(wù),SaaS交易,美國以SaaS+服務(wù)模式為主,大多數(shù)SaaS企業(yè)訂閱式收入高達90%以上,Zoom甚至達到100%,美國SaaS發(fā)展已經(jīng)較為成熟,Salesforce、Dropbox等頭部企業(yè)訂閱制的商業(yè)模式為其他SaaS公司提供借鑒和啟示,進一步推動SaaS產(chǎn)品訂閱式收入的發(fā)展。國內(nèi)SaaS企業(yè)訂閱收入遠不如美國企業(yè)的訂閱收入占比高,訂閱收入占比最高的企業(yè)光云科技為76%,整體仍是SaaS+定制的服務(wù)模式更多些(50%)。

表1 SaaS三種服務(wù)模式對比

圖8 2022年中國SaaS服務(wù)模式分布

數(shù)據(jù)來源:第一新聲

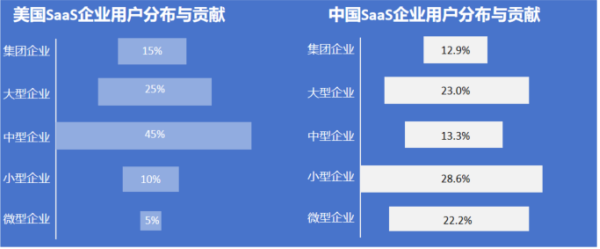

中美SaaS市場客戶結(jié)構(gòu)也存在差異,美國大中型客戶是SaaS的高質(zhì)客戶群,合計占比達85%,SaaS在這個群體能夠快速實現(xiàn)相對標(biāo)準(zhǔn)化和規(guī)模化,中國SaaS客戶結(jié)構(gòu)則是小微企業(yè)占比過半。

圖9 中美SaaS企業(yè)用戶分布與貢獻

數(shù)據(jù)來源:T研究、Perplexity 2021

4.?產(chǎn)品推廣模式:中美普遍以SLG為主,PLG受到市場關(guān)注

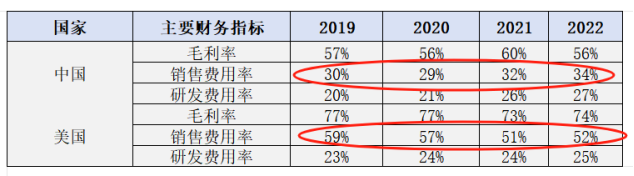

中美SaaS行業(yè)整體毛利率水平均較為穩(wěn)定,銷售費用占都較高,企業(yè)需投入大量銷售費用拉動客戶的獲取、轉(zhuǎn)化和規(guī)模化,即以銷售驅(qū)動增長模式(SLG,Sales-led Growth)為主,這種模式需要企業(yè)具備強大的銷售能力和市場拓展能力,銷售成本高,影響SaaS企業(yè)正常盈利。

Slack、Notion協(xié)同辦公產(chǎn)品迎來爆發(fā)式增長之后,產(chǎn)品驅(qū)動增長(PLG,Product Led Growth)受到廣泛關(guān)注,企業(yè)通過優(yōu)秀的產(chǎn)品和服務(wù)建立起良好的品牌形象,從而在市場上獲得更多的認(rèn)可。如2021年Zoom營收增長326%,而銷售費用沒有同比例增長,產(chǎn)品成為其獲客、留客的驅(qū)動力。據(jù)Gartner預(yù)測到2025年,95%的SaaS提供商將采用某種形式的自助式PLG來獲客。

表2 中美SaaS上市企業(yè)主要財務(wù)指標(biāo)對比(均值)

國內(nèi)SaaS發(fā)展存在問題

1.?宏觀環(huán)境:國內(nèi)IT支出“重硬輕軟”

2022年中國企業(yè)IT支出市場規(guī)模為1.83億美元,其中硬件支出占比高達57%,軟件支出占比僅18%,全球企業(yè)IT開支中軟件服務(wù)占比約60%,我國IT支出模式與海外成熟市場相比存在明顯差異。究其原因是我國企業(yè)軟件支出受付費意愿和付費能力的雙重約束,一是中國勞動力成本低,企業(yè)傾向使用人力而非軟件解決問題,使用人力方式雖效率低下,但短期成本低廉且資源易于復(fù)用;二是國內(nèi)企業(yè)盈利能力低于美國,如美國上市公司凈利潤率平均可達10%以上,我國上市企業(yè)凈利潤率在5-6%,更低的盈利水平使企業(yè)在IT支出上更為猶豫,反映到SaaS支出上,目前美國IT產(chǎn)業(yè)中SaaS支出占比超過7%,中國支出不到3%。

圖10 2019~2023年中國VS美國IT產(chǎn)業(yè)中SaaS支出占比

2.?需求側(cè):國內(nèi)大中型客戶傾向定制化,小微客戶生存周期短

我國大中型企業(yè)員工數(shù)量多、業(yè)務(wù)復(fù)雜、安全性要求高,大多也擁有較為成熟的IT系統(tǒng)和團隊,故在業(yè)務(wù)需求上傾向于內(nèi)部自研或第三方定制化開發(fā),二者合計比例超58%。小微企業(yè)業(yè)務(wù)簡單、IT能力有限,定制化程度低,SaaS按需訂閱的模式天然滿足其需求,但中國小微企業(yè)平均壽命為3年左右,小微企業(yè)不穩(wěn)定的發(fā)展對SaaS續(xù)約率有較大影響。

3.?供給側(cè):國內(nèi)SaaS產(chǎn)品生態(tài)尚未完善

一是產(chǎn)品類型覆蓋在少數(shù)、傳統(tǒng)的幾個領(lǐng)域,SaaS廠商大多集中在OA、CRM、ERP等領(lǐng)域,沒有形成完整的SaaS產(chǎn)品體系版圖。二是缺乏數(shù)據(jù)整合平臺,美國的Zapier無代碼集成平臺可以與超過2000家SaaS產(chǎn)品進行對接,同步數(shù)據(jù)和執(zhí)行操作,提高工作和生產(chǎn)效率,國內(nèi)的數(shù)據(jù)連接普遍通過阿里、騰訊等C端APP小程序,不同SaaS產(chǎn)品之間數(shù)據(jù)的連接性和開放性有所不足。

國內(nèi)SaaS行業(yè)發(fā)展建議

1.?國家層面引導(dǎo)IT支出要以“應(yīng)用”為落腳點

一是要鼓勵軟件服務(wù)商提供更好的軟件產(chǎn)品和服務(wù),強化業(yè)務(wù)流程與信息技術(shù)的深度融合,并對投入研發(fā)適合于中小企業(yè)的軟件服務(wù)企業(yè)提供相關(guān)支持;二是加強引導(dǎo)企業(yè)數(shù)字化轉(zhuǎn)型,做好數(shù)字化轉(zhuǎn)型系統(tǒng)性規(guī)劃,為中小企業(yè)購買租賃數(shù)字化軟件應(yīng)用提供專項補貼;三是激勵運營商等企業(yè)加強數(shù)據(jù)中心建設(shè),提升相關(guān)性能,為SaaS發(fā)展提供更好的支持和保障。

2.?SaaS廠商要注重組件復(fù)用,產(chǎn)品驅(qū)動增長

一是注重打造可復(fù)用的共性組件,在前期設(shè)計更合理的產(chǎn)品架構(gòu),提煉可復(fù)用的產(chǎn)品模塊,在滿足客戶個性化需求的同時降低定制化的成本;二是從用戶體驗出發(fā),將商務(wù)、技術(shù)問題與客戶業(yè)務(wù)問題??充分打通、打透,??打造出切合用戶需求的“專而精”的產(chǎn)品,實現(xiàn)產(chǎn)品口碑傳播。

3.?補全機會領(lǐng)域產(chǎn)品空白,完善SaaS市場產(chǎn)業(yè)生態(tài)

一是要專注細分領(lǐng)域場景,如IT運維等領(lǐng)域打造相關(guān)軟件產(chǎn)品,補齊SaaS產(chǎn)品版圖的空白領(lǐng)域,讓客戶尋找整體解決方案時有足夠多的產(chǎn)品來滿足其需求,最大化SaaS產(chǎn)品價值。二是鼓勵頭部企業(yè)發(fā)揮技術(shù)優(yōu)勢,如互聯(lián)網(wǎng)、運營商等企業(yè)開放自身技術(shù)能力和資源,通過低代碼平臺、技術(shù)開源等方式,打造數(shù)據(jù)整合平臺,增強不同SaaS產(chǎn)品之間的連接性和開放性。

注釋

1.中國上市企業(yè):用友網(wǎng)絡(luò)、廣聯(lián)達、金蝶國際、明源云、有贊等22家企業(yè)

美國上市企業(yè):Salesforce、ServiceNow、Workday、Zoom、Splunk 5家企業(yè)

2.數(shù)據(jù)來源:IDC

3.數(shù)據(jù)來源:艾瑞咨詢

來源:天翼智庫

- 周鴻祎領(lǐng)銜!百所高校+企業(yè)組團亮相ISC.AI 2025“紅衣課堂”

- 港科大發(fā)布大模型越獄攻擊評估基準(zhǔn),覆蓋6大類別37種方法

- 引領(lǐng)智能運維!全新FortiAIOps 3.0重新定義IT運營

- MirageFlow:一種針對Tor的新型帶寬膨脹攻擊

- 英偉達約談事件的制度邏輯與趨勢展望

- 國家互聯(lián)網(wǎng)信息辦公室發(fā)布《國家信息化發(fā)展報告(2024年)》

- 火狐中國終止運營:辦公地?zé)o人,用戶賬號數(shù)據(jù)面臨清空

- 25年一直未變!網(wǎng)絡(luò)安全永恒的“十大法則”

- 關(guān)于征集數(shù)據(jù)安全評估標(biāo)準(zhǔn)化應(yīng)用實踐案例的通知

- ISC.AI 2025主題前瞻:ALL IN AGENT,全面擁抱智能體時代!